Nowe przepisy spowodują, że czas potrzebny na zwrot z inwestycji w domową fotowoltaikę znacząco się wydłuży. W niektórych przypadkach będzie on dwa razy dłuższy niż dotąd. Przy cenach prądu z ubiegłego roku oznaczałoby to, że zamiast siedmiu lat na zwrot trzeba byłoby czekać… około 13. Zakładając ceny energii zbliżone do tegorocznych, wysokich poziomów byłoby nieco lepiej. A do tego nie jest to jedyny problem.

To wnioski z analizy, którą dla Polskiego Alarmu Smogowego przygotował dr Jan Rączka.

Ekspert policzył, jak zmiany w przepisach dotyczących fotowoltaiki wpłyną na jej opłacalność. Analizy oparto o dwa warianty cen. Pierwszy to ubiegłoroczne ceny energii. W tym wypadku czas potrzebny, by inwestycja w fotowoltaikę się zwróciła, wydłużyłby się nawet do 16 lat. To przypadek firmy Enea.

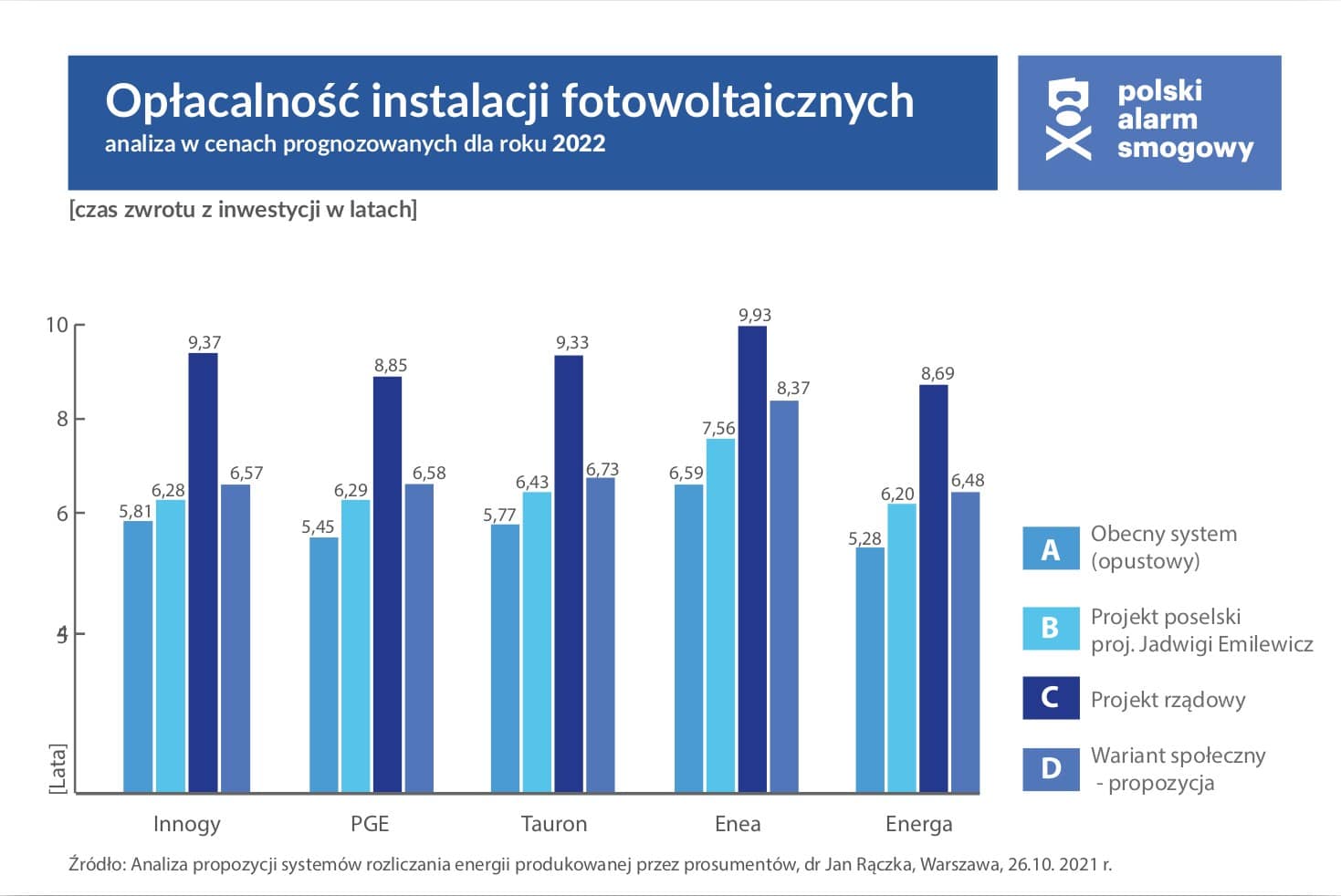

U klientów innych koncernów, zależnie np. od opłat dystrybucyjnych, może być nieco inaczej, ale także znacząco gorzej. Czas potrzebny na zwrot inwestycji dobrze widać na poniższej infografice.

W przypadku cen energii prognozowanych na przyszły rok, okresy zwrotu są krótsze.

Ale wciąż blisko dwa razy dłuższe niż gdyby zachować obecny system.

Poszczególne rubryki pokazują, w jakim czasie domowa fotowoltaika zwróci się w przypadku wdrożenia różnych proponowanych rozwiązań. W tym projektu rządowego oraz poselskiej propozycji Jadwigi Emilewicz.

Pierwszy słupek czas, który byłby potrzebny przy zachowaniu obecnego systemu.

Dodatkowe problemy, na które zwraca uwagę analiza, to brak przewidywalności systemu, który chce wprowadzić rząd. Ta może wzbudzać brak zaufania chętnych. Pojawiają się także kwestie związane z rozliczaniem podatku VAT oraz to, że przy wprowadzeniu nowych zasad rozliczeń prosument jest traktowany w zasadzie jak elektrownia systemowa.

Zapraszamy do lektury całej analizy.

Analiza propozycji systemów rozliczania energii produkowanej przez prosumentów

Opracował dr Jan Rączka dla Polskiego Alarmu Smogowego

1. Główne wnioski

- Inwestycje stają się mniej opłacalne. System rozliczeń proponowany przez Ministerstwo Klimatu i Środowiska (MKiŚ) wydłuża czas zwrotu z inwestycji o 50-80%. Na przykład dla gospodarstw domowych przyłączonych do sieci Tauron Dystrybucja SA z 7 do 13 lat (wg cen z roku 2020).

- Niepewność jest niekorzystna. Zwiększa się ryzyko inwestycyjne, ponieważ gospodarstwa domowe nie są w stanie przewidzieć, jak będą kształtowały się ceny na Rynku Dnia Następnego Towarowej Giełdy Energii na przestrzeni najbliższych 20 lat. Niepewność nie sprzyja inwestycjom. Swoimi działaniami rząd powinien redukować niepewność a nie ją zwiększać.

- Przyszłych prosumentów zaskoczono zmianą systemu rozliczeń. Przez wiele lat rząd zachęcał gospodarstwa domowe do aktywności w tym obszarze. Jeśli zmiany mają nastąpić, to z odpowiednio długim vocatio legis, liczonym raczej w latach niż w miesiącach.

- Moment na zmianę systemu rozliczeń jest wyjątkowo zły.

- Inwestycja we własną instalację OZE może być skutecznym antidotum na bardzo wysokie ceny energii elektrycznej i innych nośników energii. One rosną gwałtownie od początku 2021 roku. Ceny hurtowe energii elektrycznej w rocznych kontraktach terminowych wzrosły o 70% między wrześniem 2020 roku a wrześniem 2021 roku.

- Nie ma możliwości wprowadzenia docelowego modelu rozliczeń. Polskie Sieci Energetyczne SA dopiero kontraktują wykonawcę platformy wymiany danych, która obejmie wszystkie podmioty przyłączony do sieci energetycznych w Polsce. Kiedy ona ruszy, czyli w drugiej połowie 2024 roku, będzie można wdrożyć ceny dynamiczne, stworzyć odpowiednik rynku TGE dla aktywnych uczestników rynku detalicznego.

- Reforma systemu rozliczeń prosumentów jest konieczna. Trzeba odciążyć Operatorów Systemów Dystrybucyjnych, pozyskać zasoby elastyczności do bilansowania Krajowego Systemu Energetycznego, wdrożyć dyrektywę unijną dotyczącą rynku energii elektrycznej.

- Reforma powinna być przemyślna, dopracowana, stabilna w długim horyzoncie. Należy ją (1) odłożyć do momentu uruchomienia krajowej platformy wymiany danych; lub (2) oprzeć na modelu, który będzie można łatwo przekształcić w model docelowy.

2. Tło

Liczba prosumentów przekroczyła 600 tys. w połowie 2021 roku dzięki mechanizmowi opustów (czyli barterowego rozliczenia z zakładem energetycznym), oraz dzięki innym instrumentom wsparcia. Rząd zaoferował dotacje z Programu Priorytetowego NFOŚiGW „Mój Prąd”, odliczenie od podstawy opodatkowania PIT wydatków na instalacje PV w ramach ulgi termomodernizacyjnej, dotacje ze środków unijnych przekazywane gospodarstwom domowy w ramach tzw. projektów parasolowych. Obecnie dodatkową motywacją są rosnące ceny energii elektrycznej.

Z punktu widzenia ochrony środowiska i klimatu omawiany proces przyniósł szereg korzyści. Przyczynia się on do realnej dekarbonizacji systemu elektroenergetycznego w Polsce. Pośrednio wpływa też na poprawę jakości powietrza w niektórych lokalizacjach w Polsce. Jest to szczególnie ważne w kontekście coraz ambitniejszych unijnych celów klimatycznych oraz rosnącej świadomości obywateli w/s korzyści z czystego powietrza.

Są też ważne powody, dla których należy rozważyć reformę systemu rozliczeń prosumentów:

- Obciążenie OSD czynnościami związanymi z techniczną obsługą prosumentów oraz kurczenie się bazy przychodowej w wyniku barterowych rozliczeń prosumentów z siecią. Upowszechnienie mikroinstalacji OZE wiąże się z dodatkowymi pracami wykonywanymi przez OSD. Są to: wymiana układów pomiarowych, złożone rozliczenia stanu konta, złożony proces fakturowania. Jednocześnie uszczuplono przychody OSD, ponieważ nie pobierają opłat od prosumentów. W przyszłym roku zostaną częściowo utracone przychody od wolumenu energii ok. 3.5-4 TWh, co stanowi ponad 10% wolumenu energii w taryfie G.

- Zwiększanie elastyczności Krajowego Systemu Energetycznego. Kiedy cena energii odzwierciedla jej bieżącą wartość, mechanizmy rynkowe są w stanie utrzymywać system w równowadze. Aktywni odbiorcy, w szczególności prosumenci, mogą pomóc w zwiększeniu elastyczności Krajowego Systemu Energetycznego. Elastyczności systemu energetycznego warunkuje możliwość przyłączenia do niego dużych mocy OZE w przyszłości.

- Konieczność dostosowania się do dyrektywy o organizacji rynku energii elektrycznej od 1 stycznia 2024 roku. Obecny system opustowy nie jest zgodny z tą dyrektywą. Jednym z jej ważnych celów jest umożliwienie stosowania mechanizmów rozliczeniowych typowych dla hurtowego obrotu energią w rozliczeniach mikrotransakcji realizowanych na poziomie rynku detalicznego przez aktywnych odbiorców, prosumentów i agregatorów.

Celem raportu analiza jakościowa i finansowa modeli rozliczeń, które przewijają się w dyskusji wokół reformy systemu rozliczeń prosumenckich.

3. Warianty systemu rozliczeń prosumentów

Punktem wyjścia jest system opustów, który obowiązuje obecnie; następnie następuje omówienie propozycja pani poseł Jadwigi Emilewicz odwołuje się do mechanizmu net metering w proporcji 1:1 w odniesieniu do energii czynnej; kolejny wariant to propozycja MKiŚ, która jest formą net billingu, gdzie do sprzedaży stosuje się indeksy oparte na cenach godzinowych z RDN; czwarta propozycja również korzysta z indeksów opartych na cenach godzinowych z RDN, ale odnosi je zarówno do kupna energii jak i sprzedaży energii.

Wariant A: opusty – rozliczenie ilościowe (obecnie funkcjonujący system rozliczeń)

- Rozliczenie barterowe, gdzie kilowatogodzina jest równa kilowatogodzinie niezależnie od dnia i godziny, a opłata jest wnoszona w naturze poprzez przekazanie pewnej ilości energii przedsiębiorstwu obrotu w celu pokrycia jego kosztów związanych z obsługą rozliczeń

- W okresie 1 roku od wprowadzenia nadwyżki energii do sieci energetycznej prosument może odebrać 80 % energii w przypadku instalacji do 10 kW (oraz 70% energii w przypadku instalacji 10-50 kW)

Wariant B: net metering – rozliczenie ilościowe (propozycja poselska Jadwigi Emilewicz)

- Rozliczenie salda netto ilości energii

- Jeśli prosument ma saldo ujemne, to płaci wg taryfy detalicznej, a jak ma saldo dodatnie, to sprzedaje wg taryfy hurtowej

- Opłat dystrybucyjne są naliczane energii pobranej z sieci w pełnej kwocie (z wyjątkiem opłaty OZE i opłaty kogeneracyjnej)

Wariant C: net billing – rozliczenie wartościowe sprzedaży energii do sieci (projekt rządowy)

- Prosument sprzedaje energię eksportowaną do sieci wg średniomiesięcznych godzinowych cen z Rynku Dnia Następnego)

- Kupuje energię wg taryfy detalicznej (np. taryfa obrotowa G dla gospodarstw domowych)

- Naliczaniu opłat dystrybucyjnych od energii pobranej z sieci w pełnej kwocie (z wyjątkiem opłaty OZE i opłaty kogeneracyjnej)

Wariant D: net billing – rozliczenie wartościowe sprzedaży i kupna energii (alternatywna propozycja rozliczeń)

- Stosowanie cen hurtowych zarówno do transakcji sprzedaży energii jak i do cen zakupu energii (wg średniomiesięcznych godzinowych cen z Rynku Dnia Następnego)

- Naliczaniu opłat dystrybucyjnych od energii pobranej z sieci w pełnej kwocie (z wyjątkiem opłaty OZE i opłaty kogeneracyjnej)

4. Analiza jakościowa systemu rozliczeń prosumentów proponowanego przez MKiŚ

1. Rozbieżność pomiędzy cenami hurtowymi a cenami detalicznymi.

- Rynek hurtowy jest bardzo dobrym punktem odniesienia, ponieważ działa na zasadach konkurencyjnych. Jest konkurencyjny, płynny, efektywny, dobrze zorganizowany.

- W tym podejściu prosument jest na równej stopie z elektrowniami systemowymi. I to pomimo tego, że w ujęciu rynkowym nie jest „hurtownikiem” tylko „detalistą” („drobnym sprzedawcą”). Natomiast w transakcjach kupna energii prosument pozostaje detalistą i obciąża się go wszystkimi dodatkowymi opłatami.

- Cena detaliczna zawiera, oprócz ceny hurtowej, koszt praw majątkowych (białe, zielone i inne certyfikaty), koszt bilansowania, koszt profilowania, akcyzę i marże przedsiębiorstwa obrotu. Stanowią one ok. 15-20% ceny hurtowej.

Stosowanie cen hurtowych przy sprzedaży energii przez prosumenta i cen detalicznych przy zakupie energii przez prosumenta przekłada się na stratę finansową prosumenta na poziomie 15-20%.

2. Rozliczenie VAT-u przez prosumentów

- W wariancie proponowanym przez MKiŚ prosument kupuje energię z VAT-em wliczonym do ceny. Dotyczy to całego wolumeny energii pobieranej z sieci, niezależnie od tego, czy wcześniej wprowadził nadwyżkę energii do sieci czy nie.

- Jeśli nie jest podatnikiem VAT, jak to ma miejsce w przypadku gospodarstwa domowego, to nie ma prawa do odliczenia VAT-u płaconego w sprzedawanej energii od VAT-u płaconego w kupowanej energii.

- Jeśli nie będzie można odliczać VAT-u, to prosument traci 23% od tej ilości energii, którą oddaje do sieci a następnie odbiera z sieci w okresie jednego roku.

W obecnym systemie opustowym nie występuje problem z VAT-em, ponieważ rozliczenia wykonuje się wg ilości energii za dany okres. VAT jest płacony od salda wolumenu energii wynikającego z rocznych cyklów rozliczeniowych pomiędzy prosumentem a zakładem energetycznym.

3. Spadająca wycena rynkowa energii z instalacji fotowoltaicznych

- Wraz z rosną mocą fotowoltaiki w KSE zwiększa się podaż energii z tych źródeł.

- Kiedy nasłonecznie jest lepsze, to odnosi się to – w przybliżeniu – w takim samym stopniu do wszystkich instalacji. Oznacza to, że w dni słoneczne, w godzinach najmocniejszego promieniowania, ceny hurtowe będą relatywnie niskie.

- To zjawisko występuje już teraz przy 5-6 GW mocy zainstalowanej i nasili się w przyszłości, kiedy te moce podwoimy. Podobne zjawisko występuje w innych krajach, gdzie rozwój energetyki słonecznej jest bardziej zaawansowany, np. w Niemczech.

- System opustów (ogólnie systemy rozliczeń ilościowych wg kilowatogodzin) chroni prosumenta od skutków spadającej wartości energii ze źródeł solarnych na hurtowym rynku energii, ponieważ rozlicza energię na zasadach barteru.

- System net billingu w wariancie C powoduje, że przychody prosumenta ze sprzedaży energii do sieci będą z roku na rok spadały. Stanie się tak, ponieważ będzie coraz niższa rynkowa wycena energii oddawanej do sieci w okresach intensywnego nasłonecznienia.

Prosument będzie coraz taniej sprzedawał nadwyżkę energii elektrycznej z PV ze względu na obniżanie się wyceny rynkowej profilu energii dostarczanej z PV. Intensywność tego zjawiska będzie zależała od przyrostu mocy fotowoltaicznych w KSE.

4. Opłacalność net billingu w wariancie C (propozycja rządowa) w okresie spadku cen hurtowych

- Mechanizm kształtowania cen detalicznych w grupie G polega na corocznym składaniu wniosku taryfowego przez cztery największe przedsiębiorstwa obrotu do URE.

- Ponieważ taryfa ma obowiązywać w kolejnym roku, do jej kalkulacji jest brana cena kontraktu terminowego rocznego (BASE_Y), która rok temu kształtowała się 70% niżej niż obecnie (porównanie średniej z września 2020 do średniej z września 2021).

- Z tego powodu może wydawać się, że system net billingu w wariancie C jest atrakcyjny. Detaliczna cena regulowana dla gospodarstw domowy na bieżący rok wynosi ok. 280 zł/MWh (bez VAT) a cena na RDN osiąga nawet 600 zł/MWh.

- Jednak na przyszły rok będą brane pod uwagę ceny kontraktów terminowych z września tego roku (czyli ok. 400 zł/MWh) a w trakcie roku ceny bieżące na RDN mogą spaść.

- Jeśli zdarzyłaby się sytuacja, w której w przyszłym roku ceny hurtowe wróciłyby do poziomu z drugiej połowy 2020 roku, to wówczas za sprzedaż energii prosument dostawałby średnio 220-250 zł/MWh. Natomiast za zakup energii płaciłby ponad 400 zł/MWh. Składa się na to cena hurtowa energii 400 zł/MWh podniesiona o koszty praw majątkowych, bilansowania, profilowania, akcyzy, marży przedsiębiorstwa obrotu.

W sytuacji, kiedy rynek hurtowy energii elektrycznej wejdzie w trend spadkowy, to proponowany system rozliczeń będzie bardzo niekorzystny dla prosumentów.

Wnioski z analizy jakościowej

- Wariant C nie ma cech preferencji dla prosumentów.

- System jest niespójny logicznie, ponieważ w odniesieniu do sprzedaży energii przez prosumenta stosuje się ceny hurtowe z rynku bieżącego, natomiast w przypadku zakupu energii średniomiesięczne ceny godzinowe z RDN.

- Jest tu rozbieżność zarówno w odniesieniu do kategorii ceny (hurtowa versus detaliczne) jak też do konstrukcji ceny (zastosowanie wprost godzinowych cen hurtowych z RDN versus cena oparta na rocznym kontrakcie terminowym).

- Różnica pomiędzy ceną hurtową i detaliczną odnosi się też do składników kosztowych wchodzących w cenę detaliczną – praw majątkowych, bilansowania, profilowania, akcyzy, marży przedsiębiorstwa obrotu. One obciążą prosumenta.

- Niejasny jest sposób rozliczania VAT-u. Jeżeli w ogóle nie będzie takiej opcji, to zostanie pogłębiona rozbieżność pomiędzy kosztami zakupu energii a przychodami ze sprzedaży energii.

- Niezwykle wysokie ceny z RDN mogą wywoływać złudzenie, że proponowany system rozliczeń jest korzystny dla prosumentów. Kiedy trend rynkowy zmieni się, okaże się, że jest dokładnie odwrotnie.

Do rozliczeń transakcji sprzedaży i kupna energii powinny być stosowana ta sama kategoria cen. tzn. albo cena hurtowa albo cena detaliczna.

5. Czas zwrotu z inwestycji w PV rozliczanych w różnych systemach

Analizę wykonano dla klientów poszczególnych przedsiębiorstw dystrybucyjnych ze względu na różnice w zmienny opłatach dystrybucyjnych. Jest w niej modelowane gospodarstwo domowe zamieszkujące dom wolnostojący o zużyciu rocznym energii elektrycznej 4,8 MWh i instalacji fotowoltaicznej o mocy 5,5 kW (jest to typowa moc instalacji wspierana w Programie Priorytetowym NFOŚiGW „Mój Prąd”).

Dobranie wartości zużycia i mocy instalacji wynika z założenia, że prosument zaspokaja całe swoje zużycie energii elektrycznej w ramach systemu net metering. Przy założeniu wydajności instalacji 1000h na rok, powstaje nadwyżka w wysokości ok. 0,7 MWh, która w ramach systemu opustów jest pobierana przez przedsiębiorstwa obrotu a konto jego kosztów. Nie jest modelowany przypadek, w którym gospodarstwo domowe ma deficyt w systemie opustów.

Analiza wykonano w cenach stałych. Bierze pod uwagę zmianę wartości w czasie (tzn. przepływy pieniężne są dyskontowane). Analiza zakłada dotację z Programu „Mój Prąd” w wysokości 3 tys. zł oraz odpis od podstawy opodatkowania PIT przy stawce 17%. Założenia ogólne znajdują się w aneksie.

Warianty

- A: opusty – rozliczenie ilościowe (obecny system rozliczeń)

- B: net metering – rozliczenie ilościowe (projekt poselski Jadwigi Emilewicz)

- C: net billing – rozliczenie wartościowe sprzedaży energii do sieci (projekt rządowy)

- D: net billing – rozliczenie wartościowe sprzedaży i kupna energii (alternatywna propozycja)

1. Analiza w oparciu o historyczne ceny energii z roku 2020

Założenia szczegółowe

- Analiza wykonana w cenach stałych z roku 2020

- Taryfy dystrybucyjne i obrotowe z roku 2020

- Średnioważone ceny godzinowe w danym miesiącu z roku 2020 wg raportów miesięcznych TGE

Komentarz:

- Wariant A, czyli obecny system opustów, jest najkorzystniejszy dla prosumentów, charakteryzuje się czasem zwrotu od 6,7 do 9,5 lat.

- Wariant C, czyli proponowany przez MKiŚ net billing, jest najmniej korzystny. Klienci na terenie ENEA Operator będą czekać ponad 16 lat na zwrot z inwestycji.

- Pozostałe warianty dają wyniki znajdujące się pomiędzy czasem zwrotu dla Wariantu A i C.

- Różnice pomiędzy czasem zwrotu w zależności od tego, do sieci którego OSD jest przyłączona instalacja, wynika z różnic w zmiennych stawkach opłat dystrybucyjnych.

2. Analiza w oparciu o prognozowane ceny energii na rok 2022

Założenia szczegółowe

- Analiza wykonana w cenach stałych z roku 2022

- Taryfy dystrybucyjne dla roku 2022 takie jak dla roku 2021 (czyli nie zmienią się stawki)

- Taryfy obrotowe dla roku 2022 wg oszacowania na podstawie zmiany rocznych kontraktów terminowych przy zachowaniu nominalnych marż przedsiębiorstwa obrotu z roku 2021

Komentarz:

- We wszystkich wariantach rozliczeń obserwujemy krótszy czas zwrotu. Po prostu ceny energii bardzo wzrosną w 2022 względem 2020. Oznacza to, że wartość wytworzonej energii wzrośnie a nakłady inwestycyjne pozostaną bez zmian. Inwestycja zwraca się szybciej.

- Wariant A, czyli system opustów, przy cenach prognozowanych dla 2022 roku daje czas zwrotu między 5 a 6,5 roku. Stanie się tak pod warunkiem, że ceny utrzymają się na takim poziomie przez kolejne 23 lata.

Podsumowanie

- System opustów jest bardzo korzystnym rozwiązaniem dla prosumentów, a wzrost cen energii elektrycznej jest dodatkowym pozytywnym impulsem.

- System net billingu, przedstawiony w Wariancie C (projekt rządowy) pokazuje akceptowalne okresy zwrotu dla cen prognozowanych dla roku 2022. Jednak nie można wykluczyć, że w kolejnych latach ceny spadną. Naraża to potencjalnych prosumentów na ogromną niepewność i ryzyko finansowe.

Objaśnienie skrótów i terminów

- Dyrektywa o organizacji rynku energii elektrycznej – DYREKTYWA PARLAMENTU EUROPEJSKIEGO I RADY (UE) 2019/944 z dnia 5 czerwca 2019 r. w sprawie wspólnych zasad rynku wewnętrznego energii elektrycznej, https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:32019L0944&from=ES

- KSE – Krajowy System Energetyczny

- Net billing – rozliczanie wartościowe energii pobranej i oddanej z sieci przez prosumenta (złotówka za sprzedaż energii w danym dniu o danej godzinie jest równa złotówce wydawanej na zakup energii, ale cena sprzedaży i zakupu może się różnić)

- Net metering – rozliczanie ilościowe energii pobranej i oddanej z sieci przez prosumenta (kilowatogodzina jest równa kilowatogodzinie niezależnie od tego, jakiego dnia tygodnia i o jakiej godzinie została ona pobrana lub oddana)

- Opusty – barterowe rozliczanie z siecią, gdzie część kilowatogodzin jest pobierana przez przedsiębiorstwo obrotu a konto ponoszonych kosztów.

- OSD – Operatorzy Systemów Dystrybucyjnych

- OSP – Operator Systemu Przesyłowego

- PV – fotowoltaika, instalacja fotowoltaiczna

- RDN – Rynek Dnia Następnego, rodzaj notowań bieżących na TGE

- TGE – Towarowa Giełda Energii

Założenia do analizy rentowności

- Nakłady inwestycyjne na instalację PV – 4600 zł/kW

- Nakłady odtworzeniowe (np. wymiana kondensatorów i przegląd inwertera raz na 8 lat) – 5% od pierwotnych nakładów inwestycyjnych

- Koszty eksploatacyjne (np. ubezpieczenie) – 100 zł/rok

- Moc instalacji fotowoltaicznej – 5,5 kW

- Roczna produkcja w pierwszym roku po oddaniu inwestycji – 1 MWh / kW

- Całkowita roczna produkcja w pierwszym roku po oddaniu inwestycji – 5,5 MWh

- Całkowite roczne zużycie energii przez prosumenta – 4,8 MWh

- Profil produkcji modelowany na rzeczywistych danych o nasłonecznie w kraju

- Profilu zużycia dla grupy G11 z Tauron Dystrybucja S.A.

- Procent energii eksportowany do sieci – 75%

- Coroczna utrata sprawności modułów – 0,5% rocznie

- Realna stopa dyskontowa – 2%

- Okres analizy – 24 lata

- W analizie uwzględniono dotację z Programu Priorytetowego „Mój Prąd” w wysokości 3 tys. zł oraz możliwość uzyskania ulgi w podatku PIT w wysokości 17%

- Wskaźnik rentowności uwzględnia zmianę wartości pieniądza w czasie – Złożony Czas Zwrotu (z ang. Compound Payback Time)